注:本文数据来源于Crunchbase

未涵盖国内法律科技企业

市场活跃度

01

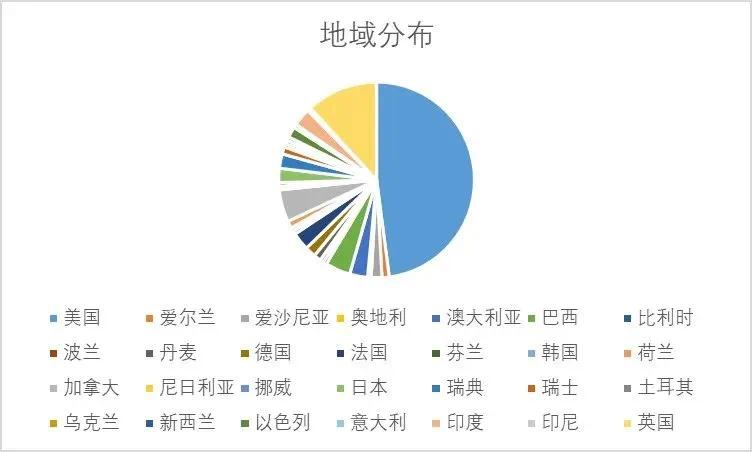

2024 年度法律科技领域企业数量众多,覆盖全球多个国家和地区,其中美国企业数量最多,达到81家,占比约 47.9%,显示出美国在法律科技领域的强劲实力和活跃度;英国、加拿大等国家也拥有较多企业,分别为20家、9家,这些国家的法律科技市场同样较为成熟,企业数量位居前列。

企业总部所在地分布广泛,除了欧美国家外,日本、澳大利亚、印度、印尼、巴西等国家也有一定数量的企业,如日本有4家企业,印度有5家企业,表明法律科技市场在全球范围内正逐渐扩展,不同地区的企业都在积极探索和布局。

赛道分布

02

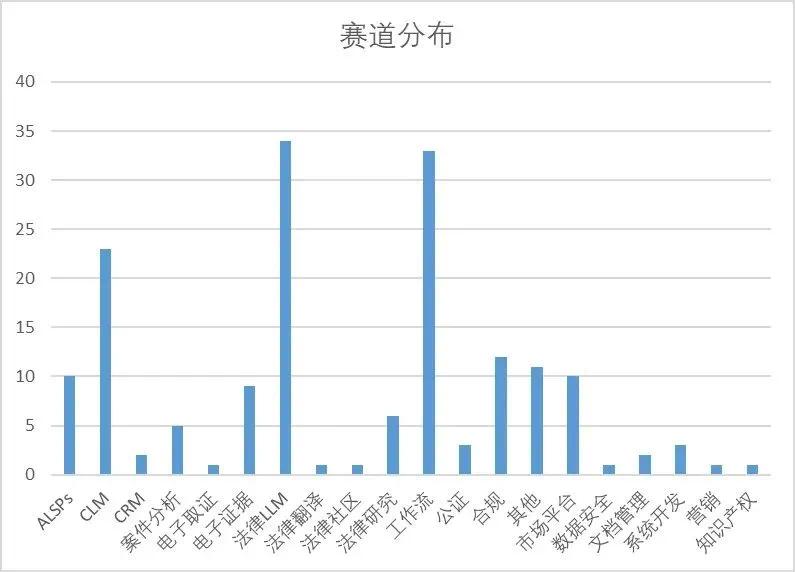

企业业务领域不断拓展,涵盖ALSPs、CLM、CRM、案件分析、电子取证、电子证据、法律LLM、法律翻译、法律社区、法律研究、工作流、公证、合规、市场平台、数据安全、文档管理、系统开发、营销、知识产权等多个赛道,几乎覆盖了法律服务的各个环节和领域,显示出法律科技市场的全面性和多元化发展趋势。

2024年法律科技领域的热门赛道如下:

法律LLM(大模型):法律大模型赛道企业数量为34家,占比约 20.1%。随着人工智能技术的发展,法律大模型在法律研究、文件起草、合同审查、案件分析等方面展现出巨大潜力,成为法律科技领域的热门赛道之一。企业通过构建和训练法律大模型,为法律专业人士提供智能化的法律服务和决策支持。

工作流:工作流赛道企业数量最多,共33家,占比约 19.5%,这表明法律工作流程的优化和自动化是当前法律科技市场的重要方向。企业通过开发面向律所、律师、企业法务等的工作流程管理平台,提供案件管理、合同管理、客户协作等功能,帮助法律专业人士提高工作效率,降低运营成本。

CLM(合同生命周期管理):CLM 赛道企业数量为23家,占比约 13.6%。合同管理是企业法务工作的重要组成部分,CLM 赛道的企业通过提供合同审查、签署、归档、监控等全流程管理服务,帮助企业优化合同管理流程,降低合同风险,提高合同执行效率。

融资情况

03

(一)融资轮次分布

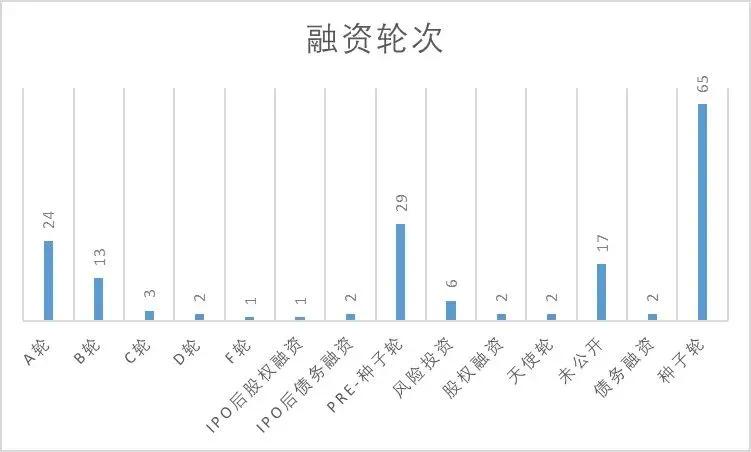

融资轮次以种子轮、Pre-种子轮、A轮等早期融资为主,其中种子轮企业数量最多,达到65家,占比约38.4%;Pre-种子轮企业有29家,占比约 17.1%;A轮企业有24家,占比约14.2%。法律科技市场仍处于快速发展和初创阶段,许多企业处于早期发展阶段,需要资金支持进行技术研发和市场拓展。

中期融资轮次如B 轮也有一定数量的企业,处于后期融资阶段的企业数量较少,主要包括C轮、D轮、F轮、IPO后融资等。后期融资金额相对较大,如Harvey的1亿美元C轮融资、EvenUp的1.35亿美元D轮融资、Clio的9亿美元F轮融资以及Dye & Durham的9.05亿美元IPO后债务融资等。这些企业已经具备较为成熟的商业模式、稳定的客户群体和良好的市场口碑,在各自细分领域占据一定市场份额,具备较强的盈利能力和抗风险能力。

(二)融资金额

在2024年度法律科技领域的169起融资事件中,有部分融资金额未明确披露,但根据已披露的数据,可以看出融资金额从数万美元到数亿美元不等,呈现出较大的差异,反映出不同企业在发展阶段、市场潜力、技术实力等方面的多样性。

融资金额在千万美元以上的企业有38家,在此区间的企业多为A轮、B轮,如Proof的3,030万美元B轮融资、Luminance的3200万英镑B轮融资等。仅有少数企业融资金额达到上亿美元,如Clio的9亿美元F轮融资、Dye & Durham的9.05亿美元IPO后债务融资等。这些企业已在法律科技领域占据领先地位,对整个行业的发展趋势和竞争格局具有重要影响。

其中,法律大模型(法律LLM)领域融资金额相对较高,多集中在数百万美元到数亿美元之间,如Hebbia完成了1.3亿美元的B轮融资、EvenUp完成了1.35亿美元的D轮融资等。法律大模型技术门槛高、研发成本大,企业需大量资金支持技术研发和市场推广。

-END-

得理律助新春福利

案源广场免费入驻!

入驻可享1个月免费使用权益!

凡在农历新年前入驻的律师,还可免费获得《法律大语言模型用户指南》